发布日期:2025-12-23 来源: 网络 阅读量()

bw必威西汉姆联官网在A股市场结构性分化加剧的2026年,有色资源品正以全球定价商品的特殊属性突破传统周期股的估值框架。作为国内首只聚焦有色金属全产业链的ETF产品,159880的配置价值正在被中美双宽松政策共振与全球供需格局重塑的双重逻辑重新定义。

从宏观政策维度观察,中国“积极的财政政策+适度宽松的货币政策”组合拳与美国可能实施的财政货币双宽松形成历史性政策协同。这种协同效应并非简单的流动性叠加,而是通过财政支出扩张直接刺激基建、新能源等有色金属密集型需求,同时宽松货币政策降低企业融资成本,形成需求-成本双轮驱动。值得关注的是,这种政策组合在美联储过往货币政策史中仅有三次类似操作,而本次中国货币政策宽松周期与美国同步,其政策乘数效应可能数倍于历史经验值。

具体到有色资源品本身,其全球定价特性在本次周期中展现出独特的抗通胀属性。不同于国内定价的农产品或地产链商品,有色金属价格由LME、COMEX等国际市场主导,其价格波动直接反映全球实体经济需求与金融资本流动。以铜为例,全球铜矿资本开支峰值出现在2013年,按照十年矿山生命周期推算,2026年全球铜精矿供给增速将降至1.2%,而新能源革命带来的新增需求增速预计达3.5%,供需缺口持续扩大已成确定性趋势。这种由真实需求驱动的供需缺口,与过往投机资本炒作的“虚拟需求”有着本质区别。

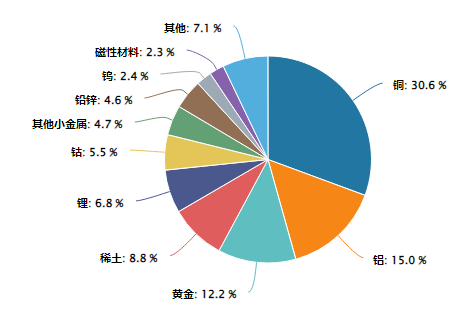

在供给端,资源民族主义抬头与ESG投资标准趋严构成双重约束。智利、秘鲁等资源国通过提高矿业税、强化环保标准等方式限制产能扩张,而全球碳关税壁垒的建立使得高能耗有色金属生产面临更高的隐性成本。这种供给端的结构性收缩,在需求持续增长背景下,将推动有色金属价格中枢系统性上移。有色ETF基金159880所覆盖的铜、铝、镍、锂等品种,均处于这种供需格局重塑的核心赛道。

从资金面观察,全球配置型资金正在重构其资产组合中的有色权重。作为全球第二大经济体,中国资本市场开放加速吸引外资流入,而有色金属作为中国优势产业,其上市公司在全球资源品定价中的话语权持续提升。有色ETF基金159880作为A股市场稀缺的有色全产业链投资工具,其持仓结构与全球资源品ETF形成差异化互补,既包含传统基本金属,又涵盖新能源革命驱动的锂、钴等战略小金属,形成独特的“传统+新兴”双引擎配置矩阵。

在估值层面,有色板块的PB-ROE体系正在发生根本性变化。过往周期股常被诟病的“高PB低ROE”特性,在本次周期中演变为“合理PB+持续上行ROE”的新常态。以铝行业为例,电解铝产能天花板明确,而新能源车轻量化、光伏边框等新兴需求持续释放,行业ROE中枢已从过去的5%-7%提升至8%-10%区间。这种由行业格局优化带来的盈利质量提升,使得有色ETF基金的估值体系需要重新锚定。

有色ETF基金(159880)的配置价值不仅在于其跟踪的指数表现,更在于其代表的中国在全球资源品定价权重构中的战略地位。当全球投资者重新审视资产配置的“硬核”标准时,有色金属作为兼具工业属性与金融属性的特殊资产,正在书写新的价值发现篇章。这种发现,不依赖于比喻或类比,而是建立在真实的供需数据、政策导向与资金流向基础之上,构成A股市场最具确定性的投资主线之一。

有色板块关联个股:紫金矿业中国铝业北方稀土洛阳钼业华友钴业赣锋锂业山东黄金天齐锂业中金黄金云铝股份。

(数据来源:iFinD,截止时间2025年12月17日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。